Как оплатить капремонт через Сбербанк Онлайн

Оплата взносов по капремонту в Интернет-банке экономит не только время, но и деньги. За платежи онлайн не взимается комиссия, тогда как в кассах и на почте придется уплатить 1% от суммы перевода. Какими способами можно внести деньги на счет оператора по капитальному ремонту?

Пошаговая инструкция по оплате через «Сбербанк Онлайн»

Как оплатить в мобильном приложении «Сбербанк Онлайн»?

Другие способы оплаты капремонта для клиентов Сбербанка

В каком случае оплатить не получится?

Лимиты и ограничения

Пошаговая инструкция по оплате через «Сбербанк Онлайн»

Последовательность действий при оплате на сайте Сбербанка:

- Авторизоваться в личном кабинете с помощью идентификатора и пароля с подтверждением через СМС-код.

- В разделе «Платежи и переводы» выбрать «Оплата покупок и услуг».

- Далее – «ЖКХ и домашний телефон» — «Квартплата».

- На следующей странице выбрать ссылку «Фонд капитального ремонта».

- В выпадающем меню в первом окошке выбрать услугу (это обычно регион нахождения многоквартирного дома), далее – карту списания, в третьей строке – лицевой счет плательщика.

- Система перебросит на страницу платежа, где уже указаны все реквизиты получателя и плательщика. Внимательно нужно проверить всю информацию и только потом вводить сумму и нажимать кнопку «Продолжить».

Для безопасности операция всегда подтверждается кодом из СМС или из списка одноразовых паролей. Если все сделано верно, появится статус «Исполнено». На этой же странице рекомендуется распечатать и сохранить чек. А для удобства сохранить форму как шаблон, чтобы в следующий раз процесс происходил еще быстрее.

Как оплатить в мобильном приложении «Сбербанк Онлайн»?

Если у клиента подключена эта услуга, ему нужно зайти в ЛК с помощью пятизначного пароля. Зайти на вкладку «Платежи» и ввести реквизиты получателя. Выбрать карту списания и оплатить. Если ранее был сохранен шаблон, нужно кликнуть опцию «Шаблоны», выбрать форму оплаты капремонта и просто поменять период оплаты и сумму. Подтвердить операцию.

Подтвердить операцию.

Другие способы оплаты капремонта для клиентов Сбербанка

- Через услугу «Автоплатеж». Подключить ее можно на терминале, банкомате или в личном кабинете. Оплата капремонта будет происходить вовремя и автоматически. Для контроля платежей Сбербанк будет присылать клиенту уведомления на телефон.

- По квитанции, полученной от регионального оператора по капремонту. Оплачивать можно в допофисах Сбербанка, на почте или в единых расчетных центрах.

- Через банкомат или терминал. Вставить в устройство карту, выбрать на мониторе пункт «Платежи в вашем регионе» — «Далее» — «Оплата услуг» — «Коммунальные платежи». После этого вводится код плательщика из квитанции, дата и сумма взноса. Кликнуть по кнопке «Оплатить». При оплате с терминала можно воспользоваться функцией «Платежи наличными». Чтобы не вводить все реквизиты, можно приложить штрих-код к считывающему устройству на терминале.

- На сайте Фонда капитального ремонта. В этом случае нужно зарегистрировать личный кабинет клиента.

- В пунктах приема платежей, указанных в квитанции.

В каком случае оплатить не получится?

При оплате взносов по капремонту иногда случаются задержки из-за технических ошибок: устройство не выдает нужные реквизиты по штрих-коду; сбой в работе устройства.

Если изменились платежные данные, то взнос может зависнуть и не зачислиться.

Если клиент платит по единому счету ЖКХ, оплата за капремонт может быть не включена в него. На эту услугу чаще всего есть свой лицевой счет, так что нужно все тщательно проверить, прежде чем отправлять деньги.

При платежах онлайн средства могут зачислиться на счет регоператора спустя какое-то время, и в этот период долг будет считаться непогашенным.

Если многоквартирный дом не числится в программе капремонта по региону, оплата от жильцов не предусмотрена. Не получится оплатить счет и в том случае, если формирование фонда капремонта в регионе не завершено. Фактически это повод отказаться от уплаты взноса.

Лимиты и ограничения

Ограничения по оплате взносов за капремонт касаются некоторых категорий граждан:

- Одиноко проживающие люди в возрасте от 70 лет и выше могут платить 50% от суммы взноса.

- Старше 80 лет – полное освобождение от уплаты.

- Инвалиды I и II групп, в том числе дети-инвалиды и их родители.

Но есть одна особенность: льготы не отменяют платежи. Взносы нужно уплачивать, а потом получать определенную сумму в виде компенсации. К тому же льгота касается не фактической площади квартиры, а нормативной. Эти нормы действуют еще не во всех регионах. Компенсации должны выплачиваться из региональных бюджетов, так что не до всех граждан еще доведены эти условия.

Лучшие предложения дня

Сравни.руБанкиПутеводительКак оплатить капремонт через Сбербанк ОнлайнКто и как выставляет квитанции для оплаты взносов на капремонт

Управляющие организации и ТСЖ как владельцы специальных счетов по формированию фондов капитального ремонта домов не всегда знают, обязательно ли выставлять отдельный платёжный документ по этому виду услуг или взносы можно включить в единый счёт за ЖКУ. Отвечаем на этот вопрос в сегодняшней статье.

Отвечаем на этот вопрос в сегодняшней статье.

Платёжный документ выставляется регоператором или владельцем спецсчёта

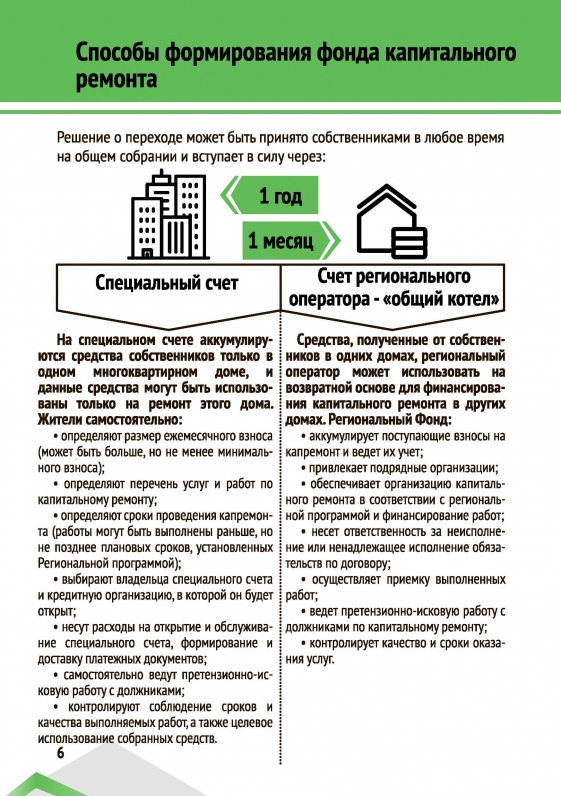

Фонд капитального ремонта общего имущества МКД может формироваться на счетах регионального оператора или на спецсчёте отдельного дома, если такое решение будет принято собственниками помещений на общем собрании (ч. 3 ст. 170 ЖК РФ). Владельцем специального счёта может быть региональный оператор по капремонту, УО или ТСЖ, жилищный кооператив (ч. ч. 2, 3 ст. 175 ЖК РФ).

Оплата взносов на капитальный ремонт общего имущества МКД вносится собственниками на основании платёжных документов. Они должны выставляться не позднее первого дня месяца, который следует за расчётным периодом (п. 1 ч. 2 ст. 155 ЖК РФ). Иные сроки выставления счёта на оплату могут быть прописаны в договоре управления, установлены решением общего собрания собственников или общим собранием членов ТСЖ/ЖК.

В случае, когда фонд капремонта формируется на счёте регионального оператора, ответственным за выставление платёжных документов и сбор взносов в жителей многоквартирного дома является именно регоператор (ч. 1 ст. 171 ЖК РФ). Оплатить такие счета собственники помещений в МКД обязаны в сроки, установленные для внесения платы за ЖКУ согласно ч. 1 ст. 155 ЖК РФ.

1 ст. 171 ЖК РФ). Оплатить такие счета собственники помещений в МКД обязаны в сроки, установленные для внесения платы за ЖКУ согласно ч. 1 ст. 155 ЖК РФ.

Если на ОСС собственники решили, что средства на капремонт их многоквартирного дома будут аккумулироваться на специальном счёте, то участники общего собрания должны выбрать также банк, где будет открыт счёт, и владельца соответствующего счёта (ч. 31 ст. 175 ЖК РФ).

Владелец спецсчёта уполномочен на совершение операций с накопленными деньгами и отвечает за сбор взносов на капремонт общего имущества дома. Соответственно, владелец специального счёта выставляет платёжные документы в адрес жителей МКД для оплаты взносов согласно ч. 1 ст. 169 ЖК РФ.

Фонд капитального ремонта и способы его формирования54241

10

Формировать и доставлять квитанции могут расчётные центры

В зависимости от способа формирования фонда капитального ремонта платёжные документы выставляет либо региональный оператор, либо владелец спецсчёта. Но при этом указанные лица или организации имеют право возложить обязанность по выставлению счетов на оплату взносов на капремонт на иных лиц.

Но при этом указанные лица или организации имеют право возложить обязанность по выставлению счетов на оплату взносов на капремонт на иных лиц.

Например, на расчётные центры, которые по агентскому договору формируют и направляют жителям многоквартирных домов единые платёжные квитанции за все или определённый перечень жилищно-коммунальных услуг. Подобная обязанность может быть возложена на РЦ и законом, принятым на уровне субъекта РФ, в отношении жителей многоквартирных домов, формирующих фонд на счетах регоператора.

Об этом говорится в письме Минстроя РФ от 07.07.2014 № 12315-АЧ/04. Однако ведомство отмечает, что даже в случае, если счета на оплату взносов на капитальный ремонт печатает и отправляет собственникам помещений в МКД расчётный центр или иная уполномоченная организация, ответственным за неисполнение обязанности по направлению платёжных документов, всё равно является региональный оператор или владелец спецсчёта.

Как оформить кредит на капитальный ремонт в доме со спецсчётом20692

0

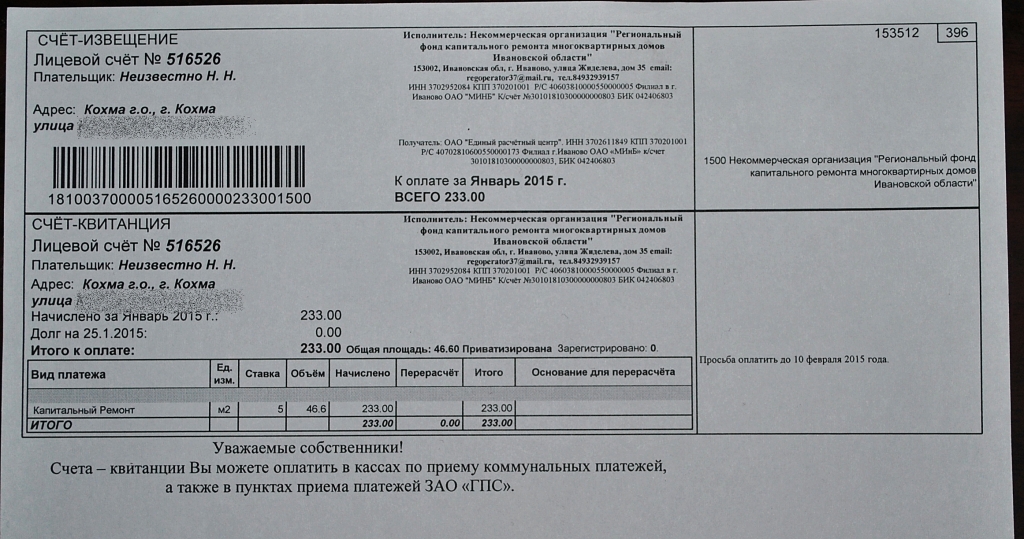

Платёж может быть включён в единый документ или в отдельную квитанцию

В письме № 12315-АЧ/04 Минстрой РФ чётко указал, что счёт на оплату взносов на капремонт общего имущества собственников в доме может выставляться ответственными за это лицом/организацией двумя способами: в едином платёжном документе или в отдельной квитанции только по этому виду услуг.

Если управляющая организация или ТСЖ являются владельцами спецсчёта, то они при выставлении платёжных документов на оплату взносов должны ориентироваться на решение собственников, принятое на общем собрании.

В соответствии с ч. 3.1 ст. 175 ЖК РФ, при выборе специального счёта для фонда капремонта собственники на ОСС должны в том числе определить порядок выставления платёжных документов и размер расходов, связанных с этим.

То есть именно собственники решают, будет ли платёж за капремонт включён в единую квитанцию за все услуги управляющей организации, ТСЖ или жилищного кооператива, или же владелец спецсчёта должен выставлять отдельные платёжные документы.

В последнем случае расходы за формирование и печать счетов лягут на плечи собственников. Они должны будут определить источник финансирования этих работ и сумму. Поэтому чаще всего жители дома голосуют за включение дополнительной строки в уже существующие квитанции за жилищно-коммунальные услуги.

Можно ли размещать деньги на капремонт на счёте УО, ТСЖ26300

11

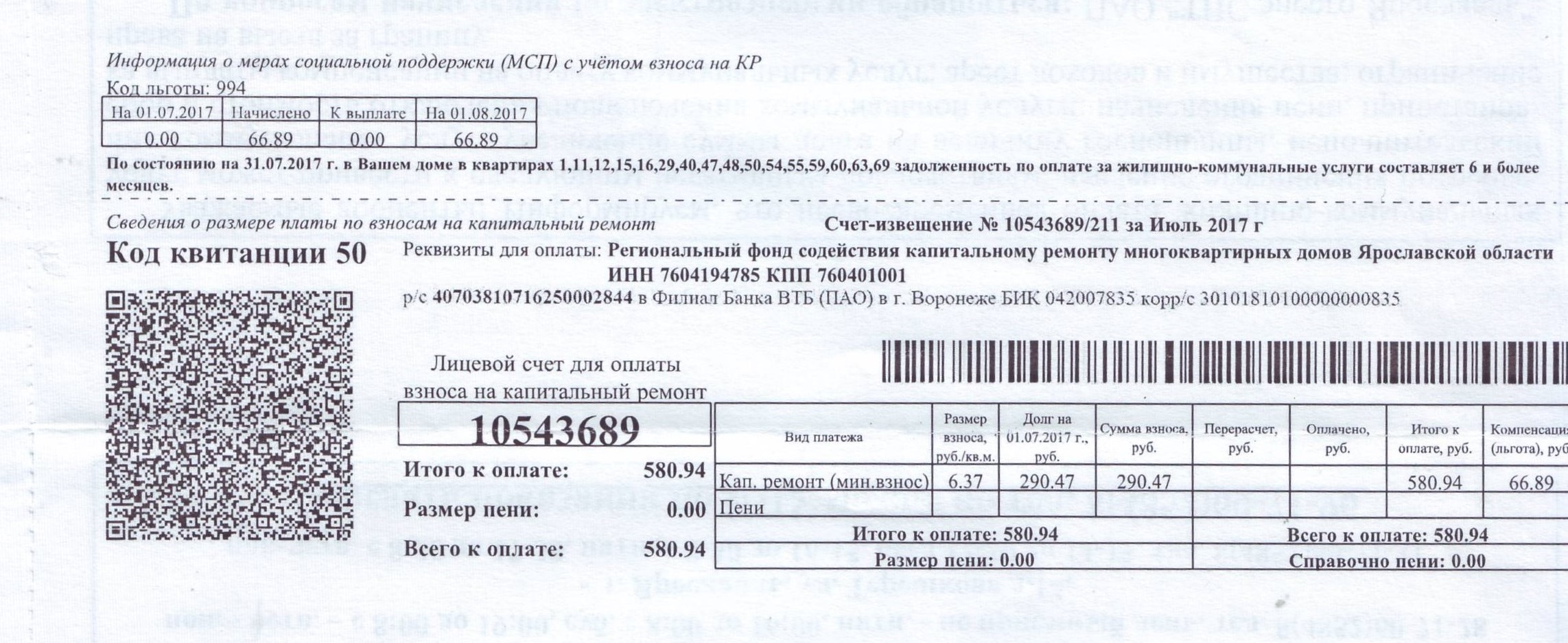

Примерная форма платёжного документа за капремонт приведена в № 43/пр

Форма платёжного документа за жилищно-коммунальные услуги приведена в приказе Минстроя РФ от 26.01.2018 № 43/пр. В разделе 3 приложения к приказу № 43/пр указан примерный формат, в котором должна выставляться к оплате сумма взноса на капитальный ремонт общего имущества многоквартирного дома.

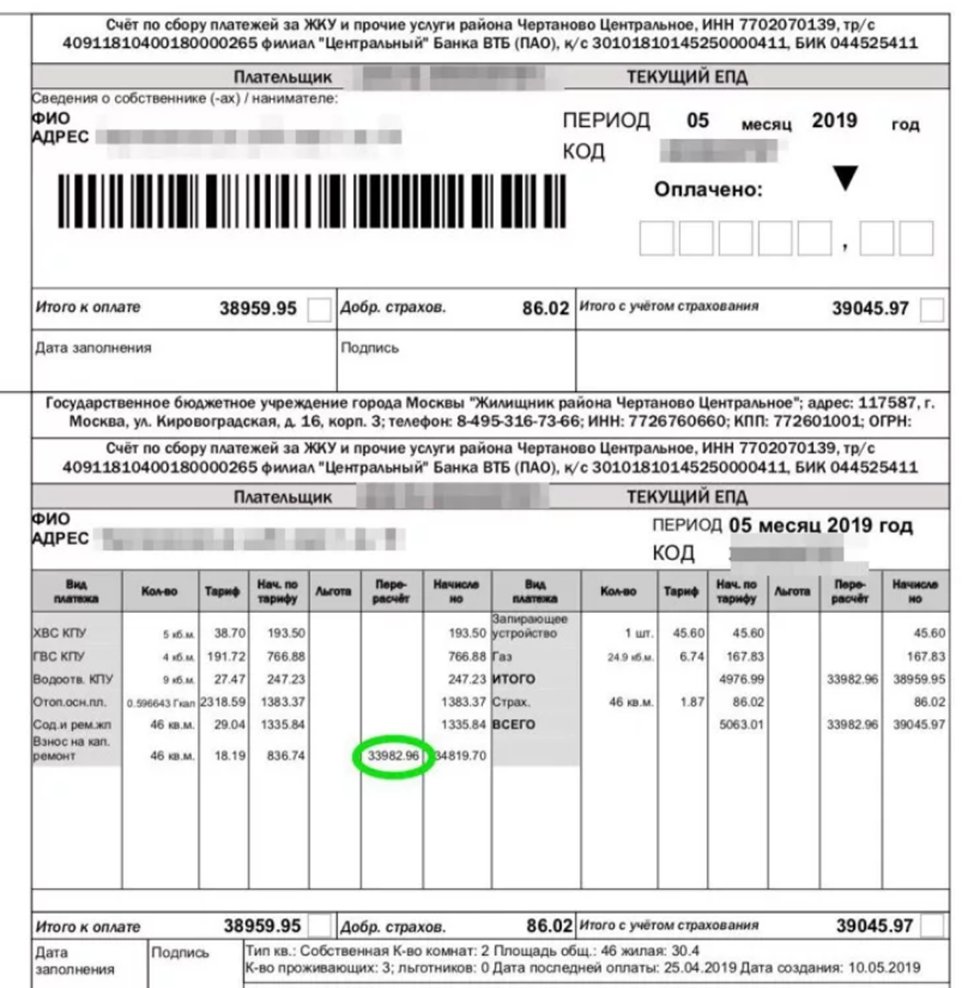

В квитанцию включаются следующие сведения:

- единица измерения – квадратные метры площади в собственности;

- установленный размер ежемесячного взноса на капремонт на 1 кв.м.;

- сумма взноса за расчётный период;

- данные о перерасчётах и льготах;

- данные о пени и задолженности на дату формирования квитанции;

- итоговая сумма к оплате с учётом всех данных.

Также в платёжном документе должны быть указаны данные о банковском счёте и получателе платежей.

На заметку

Жилищный кодекс РФ не устанавливает, что для сбора взносов на капитальный ремонт региональный оператор или владелец спецсчёта обязаны выставлять отдельную квитанцию.

Эту ситуацию разъясняет Минстрой РФ, предлагая собственникам и ответственным за сбор взносов лицам выбрать: включить дополнительную строку в уже существующий единый платёжный документ или же предусмотреть отдельный счёт за капремонт.

При этом собственники, приняв на ОСС решение о формировании фонда капитального ремонта на специальном счёте, должны обязательно определить порядок выставления платёжных документов и порядок финансирования работ по формированию и доставке квитанций.

Для включения строки по начислениям взносов на капремонт в единый платёжный документ, который формирует расчётный центр, владелец спецсчёта должен заключить с РЦ соответствующее агентское соглашение.

Ольга Шевлягина Главный редакторПолезная статья?Поделитесь с коллегами и друзьямиЕженедельно получайте новости сферы ЖКХ, советы по управлению МКД и заполнению ГИС ЖКХ.

Выберите почту, на которую вам удобно получать рассылку, присоединяйтесь к 78 308 подписчикам

Получать на @Mail.ru Получать на @Yandex.ru Получать на @Gmail.com Получать на мою почту

Статьи по теме

Обновлённый 74/114/пр: капитальный ремонт, тарифы и нормативы

Продолжаем знакомиться с изменениями в приказ Минкомсвязи РФ и Минстроя РФ от 29.02.2016 № 74/114/пр, согласно которым с 1 октября 2018 года заполнять ГИС ЖКХ нужно будет по-новому.Сегодня поговорим о…

Когда и как владельцу спецсчёта на капремонт направлять отчёт в

ГЖИУправляющая организация как владелец спецсчёта для формирования фонда капитального ремонта многоквартирного дома обязана отчитываться о состоянии такого счёта в орган Госжилнадзора. Поговорим о типичн…

Может ли банк списать задолженность

ТСЖ со спецсчёта капремонтаЕсли коротко, то нет, даже на основании постановления судебного пристава. Взыскание денег, размещённых на спецсчёте должника, в интересах третьего лица затрагивает интересы собственников помещений в М…

Взыскание денег, размещённых на спецсчёте должника, в интересах третьего лица затрагивает интересы собственников помещений в М…

Вопросы по теме

Полное или частичное копирование материалов разрешено только при указании источника и добавлении прямой ссылки на сайт roskvartal.ru

Как оплатить срочный ремонт дома

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что предлагаемые нами рекомендации, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Кредит на ремонт дома — не единственный способ заплатить за ремонт. Страховка и государственная помощь также могут быть доступны.

By Хэл М. Бандрик, CFP® Хэл М. Бандрик, CFP®Старший писатель | Личные финансы, финансовое планирование, инвестирование

Хэл М. Бандрик — писатель по личным финансам и специалист NerdWallet в денежных вопросах. Он является сертифицированным специалистом по финансовому планированию и бывшим финансовым консультантом и старшим специалистом по инвестициям в компаниях Уолл-Стрит. Хэл консультировал семьи, владельцев бизнеса, некоммерческие организации и фонды, а также руководил пенсионными планами сотрудников групп на Юге и Среднем Западе. Сейчас Хэл работает над тем, чтобы финансовые темы были понятными и без профессионального жаргона.

Обновлено  000Z»> 4 июня 2020 г. 9:38 по тихоокеанскому времени

000Z»> 4 июня 2020 г. 9:38 по тихоокеанскому времени

Ведущий редактор | Международные личные финансы, ипотека, малый бизнес

Аманда уже много лет работает редактором по личным финансам. Она возглавляет международную команду по расширению контента в NerdWallet, консультируя аудиторию в Великобритании, Канаде и Австралии. Ранее она помогала руководить группами по ипотеке и малому бизнесу. До работы в NerdWallet Аманда 10 лет работала менеджером по контенту и коммуникациям в сфере ипотеки и недвижимости. До этого она работала редактором в Contra Costa Times. Она имеет степень магистра журналистики и является выпускником фонда Dow Jones News Fund.

Узнать больше

Некоторые или все ипотечные кредиторы, представленные на нашем сайте, являются рекламными партнерами NerdWallet, но это не влияет на наши оценки, звездные рейтинги кредиторов или порядок, в котором кредиторы перечислены на странице. Наши мнения являются нашими собственными. Вот список наших партнеров.

Наши мнения являются нашими собственными. Вот список наших партнеров.

Если вы домовладелец и ваш водонагреватель еще не отключился, просто подождите. Они рвут шов, дают течь или иным образом выходят из строя каждые 10 лет, плюс-минус.

Срочный ремонт дома — это финансовая проблема, которая никогда не бывает своевременной. Водонагреватели на самом деле меньше всего вас беспокоят; обычно через несколько сотен баксов вы снова принимаете горячий душ. Но новая печь, кондиционер или крыша — сейчас речь идет о ремонте больших денег, который легко может ударить по вашему бюджету.

Шестьдесят пять процентов американских домовладельцев говорят, что их дом нуждается в ремонте, чтобы сделать его безопасным или избежать дорогостоящего ущерба, согласно опросу NerdWallet среди 1345 домовладельцев, проведенному онлайн The Harris Poll. Стоимость является препятствием для ремонта для 49% респондентов, которые заявили, что они им нужны, а те, кто ссылается на стоимость как на препятствие, оценивают, что им потребуется в среднем дополнительно 7 370 долларов США, чтобы сделать необходимые исправления.

«Когда требуется срочный ремонт, а наличных денег недостаточно, домовладельцы могут покрыть расходы несколькими способами», — говорит Холден Льюис, эксперт по ипотеке NerdWallet. «Они могут занимать деньги и возвращать их с процентами, или они могут собирать страховые претензии или претендовать на гранты».

Вот семь способов покрыть расходы на срочный ремонт дома. Некоторые кредиты на ремонт дома различных типов, но не все из них должны быть погашены.

1. Кредитная линия собственного капитала, или HELOC

Кредитная линия собственного капитала позволяет вам использовать стоимость вашего дома по мере необходимости. Это идеально подходит для улучшения дома, а также для тех неожиданных крупных расходов. Но помните, заимствование под залог дома может подвергнуть ваш дом риску, если вы не сможете погасить его, поэтому тратьте средства HELOC с умом и платите быстро.

Хотите знать, сколько стоит ваш дом?

NerdWallet может показать вам, сколько стоит ваш дом, и информировать вас об изменениях с течением времени.

2. Требование о страховании домовладельцев

Проверьте свой страховой полис, чтобы узнать, покрывается ли им экстренный ремонт дома. Например, стоимость замены новой крыши может быть покрыта, по крайней мере, частично, если не полностью, если она была повреждена ураганом. Возможно, вы не сможете увидеть повреждение с земли, но квалифицированный инспектор обязательно его обнаружит.

3. Государственная помощь в ремонте дома

Кредитные программы FHA 203(k) и Limited 203(k) позволяют заемщикам покупать или рефинансировать недвижимость с добавлением дополнительных средств к общей сумме кредита для оплаты ремонта или модернизации. .

Департамент жилищного строительства и городского развития предлагает программу ссуды на улучшение собственности Title I. Ссуды по титулу I — это ссуды, застрахованные FHA, выдаваемые кредиторами, особенно для владельцев с небольшим капиталом в своих домах. Вырученные средства могут быть использованы для капитального ремонта или приобретения бытовой техники и других предметов домашнего обихода, которые «делают ваш дом более пригодным для жизни и полезным». Но нет, это не включает предметы роскоши, такие как бассейн или джакузи.

Но нет, это не включает предметы роскоши, такие как бассейн или джакузи.

Министерство сельского хозяйства США также может быть источником информации. Программа ремонта жилья в соответствии с разделом 504 Министерства сельского хозяйства США помогает домовладельцам с очень низкими доходами в сельской местности ремонтировать, улучшать или модернизировать свои дома. Гранты также доступны для домовладельцев 62 лет и старше.

4. Программы развития сообщества

Эти программы находятся в ведении государственных или местных органов власти, агентств и финансовых учреждений. Например, муниципалитеты часто используют блочные гранты на развитие сообщества, выданные через HUD, чтобы предлагать ссуды или гранты на срочный ремонт местным домовладельцам.

Иногда существуют ограничения для участия в таких программах, например, ограничение дохода, равное 80% от среднего дохода региона. Другие планы помощи могут обслуживать пожилых домовладельцев или инвалидов. Но стоит уточнить подробности в местном отделе жилищного строительства, жилищных услуг, жилищном управлении или агентстве с аналогичным названием.

Но стоит уточнить подробности в местном отделе жилищного строительства, жилищных услуг, жилищном управлении или агентстве с аналогичным названием.

5. Помощь при стихийных бедствиях

Если ваш срочный ремонт дома связан со стихийным бедствием, вы можете обратиться в организации по оказанию помощи, такие как Красный Крест или Федеральное агентство по чрезвычайным ситуациям. FEMA может предложить средства на срочный ремонт в случае аварии, не покрываемый вашей страховкой домовладельца. Эти деньги предназначены для капитального ремонта для обеспечения безопасности или санитарных условий проживания, а не для восстановления вашего дома до состояния, в котором оно было до стихийного бедствия.

6. Кредитная карта

Вероятно, это первый инстинкт многих: постучите по пластику. По данным опроса NerdWallet, четверть домовладельцев говорят, что если бы им потребовался срочный ремонт дома на 3000 долларов, они сняли бы эту сумму с кредитной карты и погасили бы ее через некоторое время. Но подумайте дважды. Имеющегося кредита может быть недостаточно для выполнения работы. И если ваша карта имеет высокую процентную ставку, вы можете погасить последнюю домашнюю катастрофу, когда произойдет следующая.

Но подумайте дважды. Имеющегося кредита может быть недостаточно для выполнения работы. И если ваша карта имеет высокую процентную ставку, вы можете погасить последнюю домашнюю катастрофу, когда произойдет следующая.

7. Рефинансирование наличными

И в крайнем случае, если у вас есть капитал в вашем доме, вы можете рассмотреть возможность рефинансирования наличными для срочного ремонта. Проблема в том, что может потребоваться время, чтобы купить хорошую ставку рефинансирования.

Прочие ресурсы

Дополнительная помощь при экстренном ремонте дома может предоставляться Habitat for Humanity, местными сервисными и некоммерческими организациями, волонтерами из религиозных организаций и общественных центров.

Если вы переживаете сложный период и используете один из этих ресурсов, вы даже можете присоединиться и помочь кому-то еще, как только будет решена ваша чрезвычайная ситуация с ремонтом дома.

Методология

Этот опрос был проведен онлайн в США Harris Poll от имени NerdWallet с 31 октября по ноябрь. 4 ноября 2019 года среди 1345 домовладельцев в США в возрасте от 18 лет и старше, из которых 898 заявили, что их дом в настоящее время нуждается в необходимом ремонте. Этот онлайн-опрос не основан на вероятностной выборке, поэтому расчет теоретической ошибки выборки невозможен. Для получения полной методологии опроса, включая взвешивание переменных и размеры выборки подгрупп, свяжитесь с Марсело Вилела по адресу [email protected] 9.0006

Об авторе: Хэл Бандрик — эксперт по личным финансам и авторитет NerdWallet в денежных вопросах. Он сертифицированный специалист по финансовому планированию и бывший финансовый консультант. Читать дальше

Аналогичная заметка…

Получите больше умных денежных операций – прямо на ваш почтовый ящик

Зарегистрируйтесь, и мы будем присылать вам занудные статьи о денежных темах, которые наиболее важны для вас, а также о других способах помочь вы получаете больше от ваших денег.

Как оплатить срочный ремонт дома

У вас может быть бюджет на текущий уход за домом и плановые улучшения, но когда возникает необходимость срочного ремонта дома, есть ли у вас план покрытия расходов?

Если у вас есть резервный фонд или надежная страховка домовладельцев, вы должны быть застрахованы. Даже если у вас нет наличных денег для ремонта, у вас есть другие варианты. Вы можете изучить экстренные кредиты, которые будут работать с большинством бюджетов, чтобы убедиться, что вы можете позволить себе расходы на ремонт дома.

Ссуды на ремонт дома — то есть личные ссуды, ссуды под залог дома или другое финансирование, которое вы применяете для ремонта, — могут быть хорошим вариантом для тех, кто нуждается в срочном ремонте и не имеет доступных денег.

Давайте рассмотрим варианты.

Сколько стоит аварийный ремонт дома?

В своем отчете о состоянии жилищных расходов за 2021 год Angi, справочный сайт по благоустройству дома и сайт поиска подрядчиков, обнаружил, что домовладельцы, выполняющие срочный ремонт, потратили в среднем 2321 доллар в 2021 году, что на 42% больше, чем годом ранее. Однако сумма затрат на ремонт дома зависит от типа повреждения. Федеральное агентство по чрезвычайным ситуациям (FEMA) утверждает, что всего один дюйм воды в вашем доме может нанести ущерб на 25 000 долларов.

Однако сумма затрат на ремонт дома зависит от типа повреждения. Федеральное агентство по чрезвычайным ситуациям (FEMA) утверждает, что всего один дюйм воды в вашем доме может нанести ущерб на 25 000 долларов.

Кроме того, исследование, проведенное компанией Porch, показало, что в среднем по стране расходы на содержание дома, включая плановое техническое обслуживание и ремонт, составляют немногим более 16 000 долларов США в год.

Чтобы подготовиться к непредвиденным обстоятельствам, страховые компании рекомендуют откладывать от 1% до 4% стоимости вашего дома на случай непредвиденных обстоятельств. Возможно, вы захотите отложить 3% от стоимости дома в 300 000 долларов или, например, 9 000 долларов.

Стоимость также будет колебаться из года в год в зависимости от необходимой работы и наличия рабочей силы и материалов. Вы можете обнаружить, что вашему дому нужна новая крыша или стихийное бедствие охватит ваш район. Ключевой вывод таков: если вы не тратили много денег на ремонт дома в прошлом году, это не значит, что вы не должны ожидать большего в следующем году.

Способы финансирования аварийного ремонта дома

Если вашему дому требуется ремонт, у вас есть варианты. Прежде чем начать экономить, начните со страхового полиса. Если убыток не покрыт и у вас недостаточно сбережений, вы можете изучить варианты финансирования.

Заявление о страховании домовладельцев

Если ремонт действительно требует срочной помощи, у вас может не быть времени ждать обработки и выплаты заявления о страховании домовладельцев. Однако, если вы решите подать иск, убедитесь, что ремонт действительно покрывается вашим полисом.

«Часто крупные катастрофы не могут быть застрахованы, — говорит Майкл Фогут, основатель и президент мичиганской финансовой группы Foguth. «Вы также должны учитывать франшизу вашей политики, прежде чем выбирать этот вариант».

Если у вас нет на руках денег, чтобы заплатить крупную франшизу, страховка домовладельцев может вам не подойти. Кроме того, если стоимость ремонта меньше франшизы, которую вы должны заплатить в соответствии с вашим полисом, этот вариант может не иметь смысла.

Потребительский кредит

Несмотря на то, что не существует кредитов, специально предназначенных для срочного ремонта дома, может применяться довольно много различных кредитных продуктов.

Для срочного ремонта дома с небольшим и средним ценником, личный кредит имеет большой смысл. Их легко найти, и они предлагаются большинством банков, кредитных союзов или онлайн-кредиторов. Как правило, вы можете быстро получить одобрение и получить средства на следующий день.

«Подача заявки на личный кредит менее сложна, чем подача заявки на ипотеку или кредит под залог дома; вам просто нужно предъявить подтверждение дохода и занятости», — говорит Хуан Карлос Крус, основатель нью-йоркской Britewater Financial Group. «Если у вас есть хороший опыт работы и вы можете погасить кредит, вы должны соответствовать требованиям».

При всем удобстве потребительских кредитов они имеют относительно высокие процентные ставки. В результате, если вы берете личный кредит для покрытия срочного ремонта дома, вы должны убедиться, что ваш кредитный рейтинг в хорошей форме, чтобы получить наилучшую возможную ставку. Вы также хотите убедиться, что можете справиться с дополнительным ежемесячным долговым бременем без проблем с платежами.

Вы также хотите убедиться, что можете справиться с дополнительным ежемесячным долговым бременем без проблем с платежами.

Кредит на ремонт дома

Вы можете использовать кредит на ремонт дома, который является разновидностью личного кредита, для покрытия любых расходов, от модернизации и реконструкции имущества до оплаты аварийного ремонта.

«Ссуды на ремонт дома, как правило, не обеспечены, поэтому вам не нужно будет использовать собственный капитал в качестве залога для получения права на получение кредита», — объясняет Круз. «Как только вы получите одобрение, кредиторы внесут деньги в течение нескольких рабочих дней. Эти кредиты обычно рассчитываются по более короткому графику погашения со сроками от 24 до 60 месяцев».

Сумма финансирования, на которую вы можете претендовать, будет зависеть от вашего кредитного профиля. Как и в случае с обычными личными кредитами, эти кредиты обычно имеют более высокую процентную ставку, чем другие варианты финансирования. Поскольку большинство кредитов на ремонт жилья имеют фиксированные процентные ставки, ваши ежемесячные платежи останутся неизменными на протяжении всего срока действия кредита.

Поскольку большинство кредитов на ремонт жилья имеют фиксированные процентные ставки, ваши ежемесячные платежи останутся неизменными на протяжении всего срока действия кредита.

Кредит под залог дома

Кредит под залог дома обычно используется в качестве кредита на ремонт дома, поскольку он обеспечен залогом собственного капитала, который вы построили в своем доме, и доступен на более крупные суммы, чем потребительские кредиты. Этот тип кредита выдается единовременной суммой, равной части вашего собственного капитала, и лучше всего подходит для капитального ремонта, который будет стоить 25 000 долларов и выше. Большинство финансовых учреждений не предложат ссуду под залог дома на сумму меньше этой суммы, хотя вы можете найти ссуду под залог дома всего за 10 000 долларов, если немного покопаетесь.

«С этим вариантом заемщики получают более низкую фиксированную процентную ставку, потому что это обеспеченный кредит, а это означает, что вы должны предоставить свой дом в качестве залога для кредита», — говорит Мэтт Латтман, директор по маркетингу, Персональные кредиты в Discover Financial Services. «Преимущество заключается в предсказуемом и управляемом погашении, которое может одновременно помочь восстановить стоимость вашего дома».

«Преимущество заключается в предсказуемом и управляемом погашении, которое может одновременно помочь восстановить стоимость вашего дома».

Однако для того, чтобы взять ссуду под залог дома, вам, как правило, необходимо иметь достаточно не менее 15-20 процентов собственного капитала в вашем доме, чтобы взять кредит, что может быть не так, если ваш дом был недавно куплен . Вы также должны убедиться, что можете позволить себе погашение кредита, иначе вы рискуете потерять свой дом, поскольку этот тип кредита использует ваш дом в качестве залога.

Кредитная линия под залог дома

С помощью кредитной линии под залог дома, или HELOC, вы также берете взаймы под залог вашего дома, используя свой дом в качестве залога для обеспечения кредита. Разница в том, что вам предоставляется кредитная линия с лимитом, который вы можете использовать несколько раз, а не одна единовременная сумма кредита под залог дома.

Гибкость HELOC дает вам больший контроль над тем, сколько вы берете взаймы и выплачиваете, что удобно, если вы имеете дело с крупным экстренным проектом с непредсказуемыми затратами.

«В HELOCS также может быть предложен вариант с фиксированной процентной ставкой, которая обычно ниже, чем личный кредит или кредит на ремонт дома», — говорит Круз. Однако многие HELOC имеют переменную процентную ставку.

Вам не нужно использовать всю кредитную линию, которую вы получаете с этим вариантом, поэтому он может подойти, если вы не знаете, сколько будет стоить ваш срочный ремонт дома. Тем не менее, поскольку вам нужно претендовать на HELOC, это вариант только для людей, которые накопили достаточно капитала в своих домах, чтобы брать кредиты.

Варианты, поддерживаемые государством

Если ремонт вашего дома обходится в копеечку, возможно, вы захотите рассмотреть возможность рефинансирования в ипотеку 203(k). Эти варианты, поддерживаемые государством, застрахованы Федеральной администрацией жилищного строительства (FHA), а это означает, что ваш эмитент ипотеки может захотеть профинансировать дом, который он обычно не будет финансировать (в данном случае, тот, который нуждается в серьезном срочном ремонте). Вы можете воспользоваться ограниченной ипотекой 203(k), которая позволит вам профинансировать до 35 000 долларов на ремонт, или традиционной ипотекой 203(k), которая позволит вам финансировать до 110% оценочной стоимости вашего имущества.

Вы можете воспользоваться ограниченной ипотекой 203(k), которая позволит вам профинансировать до 35 000 долларов на ремонт, или традиционной ипотекой 203(k), которая позволит вам финансировать до 110% оценочной стоимости вашего имущества.

Однако имейте в виду, что это не путь к быстрым деньгам. Рефинансирование ипотеки обычно требует времени, и это особенно верно в отношении вовлеченного правительства. Кроме того, с рефинансированием 203 (k) деньги выдаются вам только после того, как ремонт будет завершен лицензированным подрядчиком и, в некоторых случаях, одобрен консультантом Департамента жилищного строительства и городского развития (HUD).

HUD также страхует ссуды на срочный ремонт дома от частных кредиторов, известную как ссуды на улучшение имущества согласно Разделу 1. Ссуды хороши для ремонта до 25 000 долларов США для домов на одну семью и до 60 000 долларов США для многоквартирных домов. Вы не обязаны иметь какой-либо капитал в своем доме, хотя вы должны занимать его не менее 9 лет. 0 дней, и вы должны соответствовать другим требованиям кредитования, чтобы претендовать.

0 дней, и вы должны соответствовать другим требованиям кредитования, чтобы претендовать.

Кредитные карты

При необходимости срочного мелкого ремонта дома имеет смысл использовать кредитную карту, по которой вы уже должны оплатить расходы. Однако будьте осторожны при использовании кредитной карты, потому что проценты могут быть высокими, если только вы еще не находитесь в начальном периоде с низкой годовой процентной ставкой.

Убедитесь, что вы можете сразу же погасить остаток, иначе вы утонете в выплате процентов. Исключение, конечно, если вы только что подали заявку на новую кредитную карту, чтобы воспользоваться вступительным беспроцентным периодом.

«Если вы не можете ждать получения страхового возмещения или получения ссуды, лучшим вариантом может быть кредитная карта», — говорит Фогут. «Однако, если вам абсолютно необходимо использовать кредитную карту, используйте карту с минимально возможной процентной ставкой».

Экономия денег на ремонте дома

Как упоминалось ранее, эксперты рекомендуют откладывать не менее 1% стоимости вашего дома на ремонт и техническое обслуживание, а по возможности и больше, до 4%. Вы можете добавить его в свой резервный фонд или создать отдельный счет для своего дома, в зависимости от того, что вам больше подходит.

Вы можете добавить его в свой резервный фонд или создать отдельный счет для своего дома, в зависимости от того, что вам больше подходит.

В качестве дополнительной подушки вы также можете ознакомиться с планами ремонта дома, которые по сути представляют собой страховое покрытие ремонта вашей сантехники, электрической системы или других ключевых компонентов вашего дома. Как и страховое покрытие, эти планы включают условия, определяющие, какие типы проблем имеют право на покрытие, а также лимиты покрытия. Точно так же вы можете ознакомиться с домашней гарантией, которая обеспечивает защиту от ремонта и замены многих наиболее важных приборов, механизмов и систем вашего дома.

Должен ли я получить кредит на срочный ремонт дома?

«Многие проблемы усугубляются, чем дольше они остаются без внимания, как с точки зрения их серьезности, так и с точки зрения собственного благополучия потребителя», — говорит Латтман. «Неожиданные расходы по дому могут быть чрезвычайно напряженными, и использование сбережений не всегда возможно. Личный кредит может позволить вам выполнять работу, которая вам нужна сейчас, при этом делая предсказуемые платежи в течение долгого времени без немедленного использования сбережений».

Личный кредит может позволить вам выполнять работу, которая вам нужна сейчас, при этом делая предсказуемые платежи в течение долгого времени без немедленного использования сбережений».

Ключевым моментом, однако, является обеспечение правильного типа финансирования для ваших нужд, чтобы вы не увеличивали стоимость своего проекта без необходимости в долгосрочной перспективе, выплачивая избыточные проценты.

Если вам нужен только небольшой кредит и у вас хороший кредитный рейтинг, необеспеченный персонал может быть хорошим выбором для вас. Если вам нужна обширная работа или ремонт, вам может быть лучше получить кредит HELOC или жилищный капитал.

Если вы выберете кредит, обязательно изучите и сравните варианты финансирования, чтобы получить лучшие процентные ставки. Кроме того, говорит Карлос, «при любом варианте кредита просто не забудьте взять кредит на все расходы и немного больше на те непредвиденные расходы во время строительства, чтобы вы не отстали от завершения, а затем должны были повторно подать заявку на продление этого кредита.